こんばんわ、Yukiです!

今回の記事では銀行貯金だけでは勿体ない!資産の安全を確保、増加の可能性を見込む長期投資のススメという事を書いていきます。

ココがポイント

現在日本では高齢化社会が加速しており、老人を支える労働者の負担が増加してきています。

それに伴い、日本に年金制度が崩壊に近づいてきており、受給年齢の引き上げや需給金額の引き下げが成されています。

老後2000万問題も騒がれており、今後は国の年金制度だけに依存するのではなく自助努力も必要となって来ます。

とは言えども、会社員であれば国民年金に加えて、厚生年金や退職金も加わるので過度に心配する必要はないでしょう。

ただし、自助努力をする必要があるのは完全に同意です。

自身と、自身の大切な人と共に歩む人生の幸福度を上げるのにある程度の資金は必要だからです。

また、将来的に何が起こるか分からない中で“選択肢を増やす”のはとても大切です。

最近ではFIREという考え方も浸透しており、早期に会社に縛られる生活から脱し自由な日々を謳歌するのもアリでしょう。

ポイント

この状況の中で、様々な知識を得る中、最も良いと感じたのは“長期投資”です。

築き上げた資産が目減りするリスクの低減、資産の増加可能性を見込める“インデックス投資”です。

“やる”と“やらない”では将来的に〇百万~〇千万の差が生まれるの可能性もあるでしょう。

この背景の下、私は社会人4年目になる今年度から貯蓄の方法を大幅に見直しました。

今年度からの変更

- 現金での貯金 ⇒ 昨年度まで殆どコレ

- 『社内財形制度』 ⇒ メリットなく減額

- 『社内持株会』 ⇒ メリットが大きく増額

- 『企業型DC』 ⇒ メリットが大きく増額

- 株式の長期投資 ⇒ 銀行預金を一部株式に

- 仮想通貨への投資 ⇒ 余剰の余剰資金で開始

昨年度からの維持を含めて、上記6つの取り組みを本格的に始めました。

この記事では上記取り組みを新たに始めるに至った理由、その根拠を記載していきます。

Contents

キャッシュだけの貯蓄では“勿体ない”

まず、ここ最近で私が個人的に感じた事はキャッシュの貯蓄だけでは勿体ないという事。

知識を収集すればするほど、今までお金や経済の仕組みに関して無知だったと痛感しました。

昨年度までは社内財形貯蓄制度や少額の社内持株会を行っていたものの、殆どがキャッシュでの貯金でした。

目標貯金額を設定し、ひたすら銀行に金を預けていました。

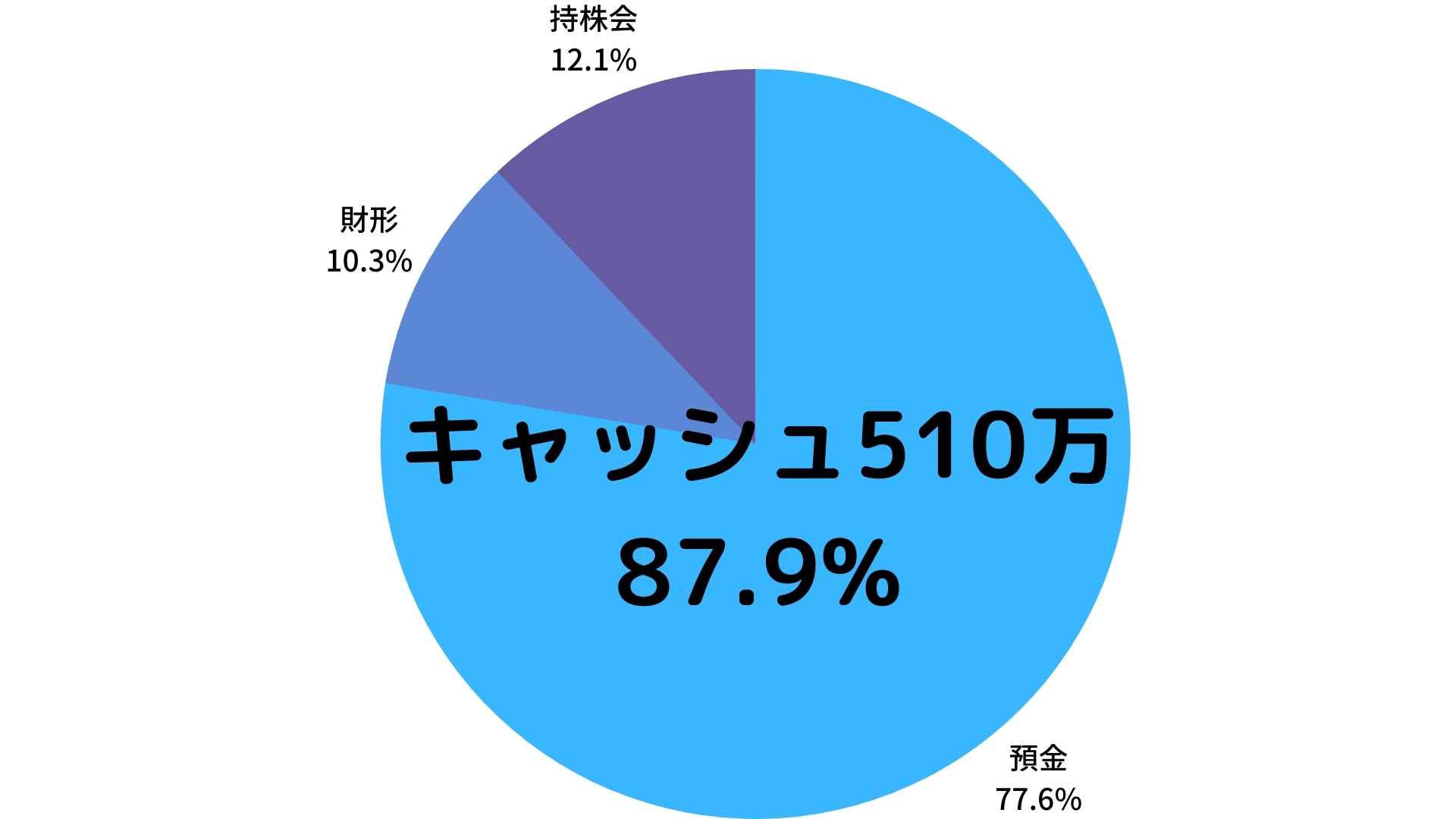

その額、3年間で450万円!

加えて実施していた財形貯蓄制度も預金金利に対する税優遇はあるものの、現在は預金金利なんて微々たるもので全くメリットと言えません。

実質これも現金での預金と殆ど変わらず、これが60万円!

社内持株会は70万円なので、3年間で貯めた計580万円のうち、510万円がキャッシュです。

キャッシュでは勿体ない理由

キャッシュで銀行に預金しておく事が日本人にとっては当たり前ですよね。

これには歴史的背景があるのですが、今の世の中を知れば個人的には勿体ないかなと感じちゃいます。

その理由は2つあります。

銀行金利は昔と違って今ではかなり低い

日本では昔、銀行の預金金利が非常に高く(数%)、銀行に金を預けてるだけで資産は増えていきました。

例えば5%であれば、100万預けておけば年間5万資産が増えますよね。

金利は雪だるま式で増加するので翌年度は105万に対して5%分の資産が増加します。

これは非常に大きく、銀行金利に期待し預金しておくことは意味のある選択でした。

ですが、今の銀行金利は0.001%とか…。

つまり、100万を銀行に預けておくと年間10円程度増えます。

この微々たる利息にも税金がかかるのですが、その優遇が財形貯蓄制度です。

とは言えども、持っていかれる税金2円程度が控除されるだけ。

預金金利に期待するのも、財形貯蓄の税優遇に期待するのも殆どなんだかなあと感じます。

円の価値が下がるリスク

2つ目は日本通貨の価値が下がるリスクです。

円の価値というと為替相場のような外国通貨との価値の高低を一番に連想しますよね。

円安になれば円の価値は下がり、相対的に円で保有する資産は減少しています。

次に物価と円の関係です。

インフレが進むことで、物価の価値が上昇し相対的に円の価値は減少します。

つまり、同じ100円でもインフレが進むと買えていたものが買えなくなります。

インフレとは異なりますが、皆さんに理解して頂ける事柄の1つとしてシュリンクフレーションがあります。

シュリンクフレーションはお菓子などの値段は据え置きのまま、内容量やサイズの減少を行う事。

実質、物の値上がり、相対的には円の価値減少ですよね。

円の価値は変わらないという認識を捨てるべき

日本は他国よりも通貨の価値が安定している事、銀行金利が以前は高かった背景がありました。

そのため、銀行に預金するという習慣が根付いています。

ココがポイント

ですが、日本円の価値は昔に比べて下がっており、これからも日本円の価値が下がるリスクは大いにあります。

昔と今では違うという事です。

円として、キャッシュとして資産を積み上げるのもあまり認識ないですが、リスクはあるという事です。

勿論株式や債券への投資もそれなりにリスクはあります。

ただ、資産の殆どを日本円で保有する事のリスクは知っておくべきです。

円でなく、株式や債券を資産として保有する

上述の通り、資産の殆どを日本円で保有するのはリスクがあります。

ポイント

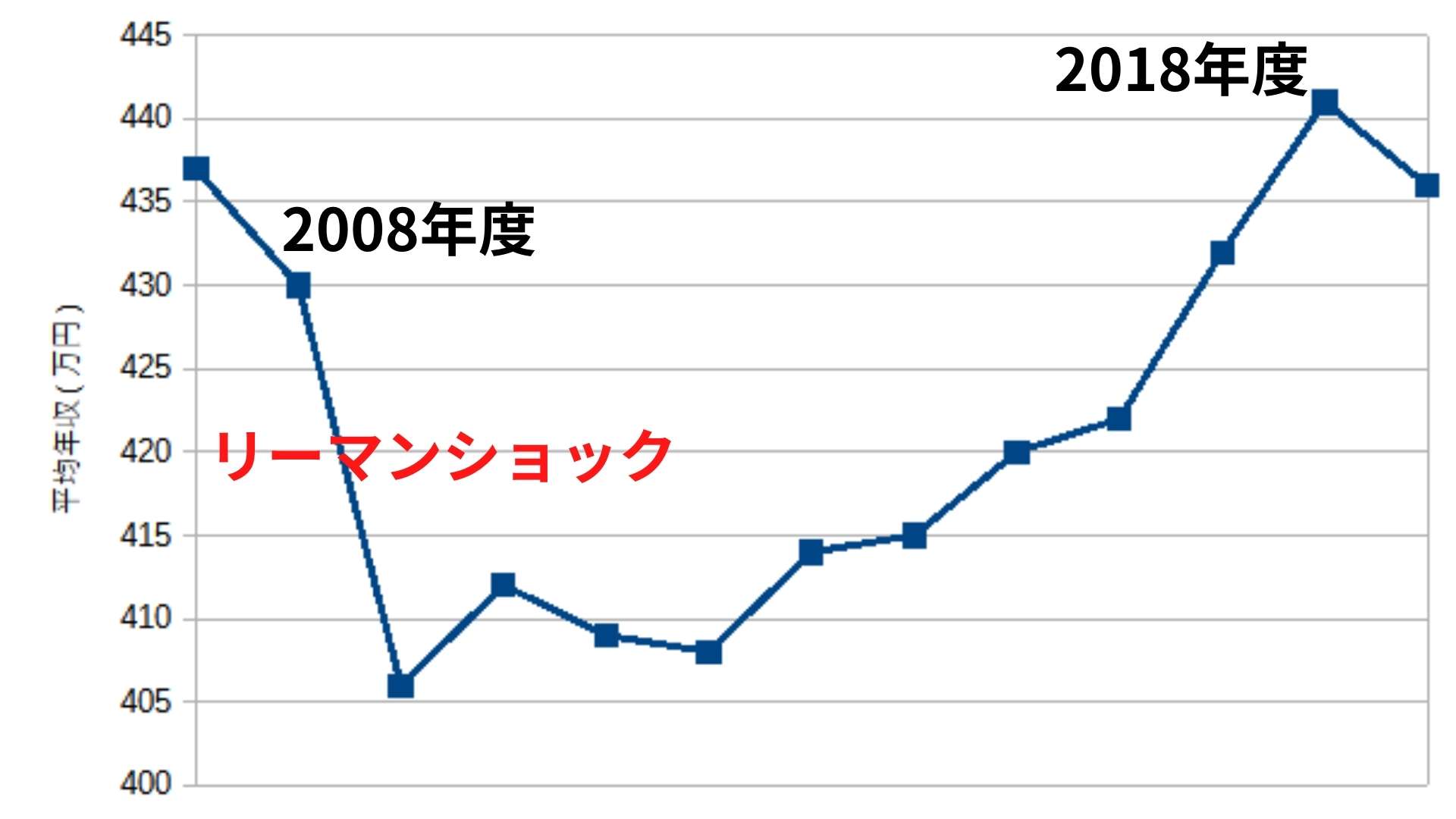

また、日本は度重なる増税や高齢化社会の加速で労働者の負担は増える中、平均年収は横ばいです

民間給与実態調べによると、日本人の平均年収推移は以下の通り。

リーマンショック前の給与水準には戻ったものの、10年間全く給与水準が上がってない事になります。

その間、社会保険料と税金は上がり続けています。

つまり年々国民は生活が苦しくなってるというわけです。

銀行預金していても、資産は増えず、リスクは変わらずあり、負担は増えるばかりという事です。

解決策は金銭に関する知識を付け、出来るだけお金の選択肢を増やしておく事です。

資産の殆どを日本円で保有、特に銀行預金をしていても資産は増えるどころかインフレが起これば資産は実質目減りしています。

その中で、日本人が怠ってきたのは法定通貨以外での資産の保有です。

特に株式投資です。

他国では株式投資は普遍

日本では銀行預金が当たり前ですが、海外では違います。

海外では法定通貨の価値が変動するリスクと、株式に対する理解度が日本に比べて異なるからです。

例えば、日銀が公開している日本と米国の資産状況の違いを見れば明らかです。

| 国 | 銀行預金 | 保険・年金・定型保証 | 株式・投資信託 |

| 日本 | 54.2% | 28.4% | 13.0% |

| 米国 | 13.7% | 32.6% | 44.8% |

投資は資産のリスクヘッジ&増加の可能性を見込む

株と言えば、日本人からするとギャンブル的な要素があり危ないモノという認識が強いでしょう。

投資の本質は信用です。

特定の企業の株式を保有する事は、企業の成長を信用して投資しています。

日本国株式への分散投資は日本の成長を信用して投資しています。

世界の企業株式への分散投資は世界の経済成長を信用して投資しています。

また、債券も同様で、一般に国債は国が一般人から金銭の借り入れを行います。

それに対して国を信用して債券を購入し、見返りとして利子を得ます。

ココがポイント

各々リスクは勿論ありますが、日本円で保有していても結局はリスクは有しているのです。

そして、知識を付ければ日本円のみで保有する選択肢しか持ち合わせていない現状よりも、株式・債券・現金で資産を分散するという社会の状況に応じた選択肢を選ぶことが出来ます。

株式投資は長期的には価値あり

特に、大事なのは世界の経済成長に投資する事です。

先ほど、投資は信用と言いました。

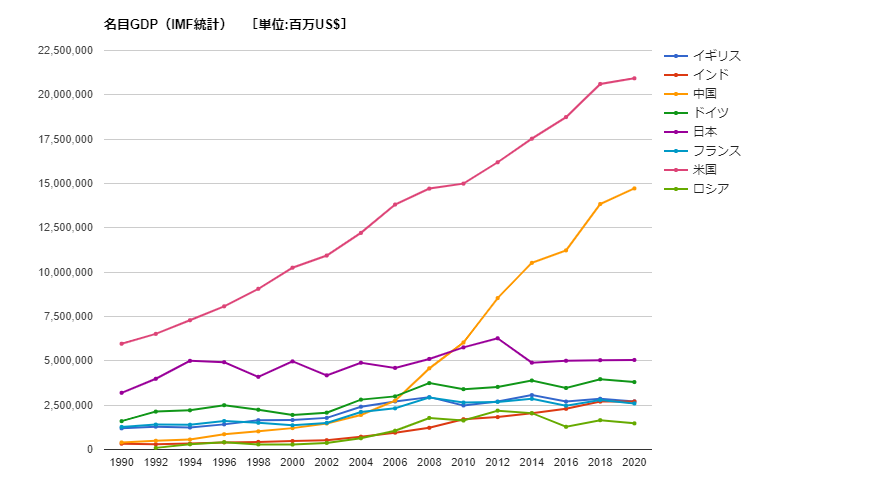

これは、主要各国のGDP成長推移を表したグラフです。

ざっくりGDP成長=経済成長を表しており、米国と中国がダントツで成長し続けていますよね。

同一グラフに記載しているせいで分かりづらいですが、その他は横ばい、またはゆるやかな増加傾向にあります。

ここではインドのみですが、発展途上国の多くは程度に差異はあるものの、経済成長しています。

ココがポイント

つまり、現時点までは世界全体で見れば経済は成長し続けている。

さて、世界の主要な企業の株式へ分散投資を行えばどうなるか?

世界経済へ投資する事で、おおよそ成長率分のリターンが見込めます。

※あくまで長期投資であり、短期的な下落は考慮していません。

仮に年利4%で試算すると、10年後には1.5倍、20年後には2.2倍にまで資産は膨れ上がります。

勿論、今後も順当に成長するかは読めないのであくまで試算です。

現時点での大きなリスクと言えば、世界経済の大幅な落ち込みですよね。

近年ではコロナショックにより大幅に経済が落ち込みましたが、2021/5現在では下落前の水準以上に上がっています。

債券はローリスクローリターン

株式投資はかなりのリターンが見込めますが、勿論少々のリスクは付きまといます。

株式投資のリスクが受け入れられない人は、株式よりは安全性の高いであろう債券、特に国債を資産として考慮しましょう。

ココがおすすめ

国債は株式より一段と安全な金融商品であり、預金金利よりもリターンが大きい

預金金利は0.001%ですが、国債の利回りは0.05~0.1%なので50倍~100倍お得と言えます。

そして、国債は国が発行している、言わば国の信用に投資しているのです。

つまり、国債に投資した資産が消えるリスクといえば、大きくは国が破綻した場合です。

長期投資をするならSBI証券or楽天証券の2択

長期投資を始める場合には証券会社で口座を開設する必要があります。

ここで、選択肢に挙がってくるオススメの証券会社はSBI証券と楽天証券でしょう。

ちなみに私はSBI証券で口座を開設しています。

\ネット証券口座開設数No.1/

※受取利息100倍キャンペーン実施中!

\2020年度新規口座開設数No.1/

共通するオススメ理由

まず、数ある証券会社の中でSBI証券と楽天証券をオススメする理由は3点。

業界最安水準の手数料

取引時の手数料が両社ともに業界最安水準である事。

一般的に、長期投資であれば短期的に売買を繰り返す場合よりは手数料は掛かりません。

ただ、将来的に継続して取引をするのであれば、少額でも蓄積してそれなりの額になるでしょう。

その点で言えば、SBI証券や楽天証券だと安心ですよね。

取り扱い銘柄の豊富さ

個人的にオススメな理由のNo.1に挙がるのが、取り扱い銘柄の豊富さです。

SBI証券や楽天証券には長期投資で大人気のインデックスファンドが数揃えられています。

特に『eMaxis slim』や『SBI・バンガード』なんかは誰もが選択肢の1つとして考えるファンドではないでしょうか。

信託手数料が安く、時価総額が高いので人気な理由が伺えます。

他にも米国株だけでなく中国やインド株まで取り扱っています。

インドは人口が急増しており、将来的にGDPが世界トップクラスになる事が予測されていますので投資先に考える人もいるのではないでしょうか。

アプリが充実

SBI証券や楽天証券は私がオススメするまでもなく人気なので、アプリも充実しています。

ネットのブラウザ上でなくとも、アプリで取引出来るのは便利ですよね。

今の時代、『スマホで出来る』という事が万人受けするかしないかの境目な気がしますよね。

SBI証券と楽天証券の選ぶ基準

さて、SBI証券と楽天証券をオススメする理由はツラツラと解説させて頂きました。

では、SBI証券と楽天証券どちらを選ぶべきか迷うと思います。

これに関しては楽天経済圏を築いているか否かで決めたら良いでしょう。

- 楽天証券を選んだ方が良い方は

- 楽天カードを所有している

- 楽天ポイントをよく利用する

- 楽天経済圏を築いている

上記の方は楽天証券を選ぶ方がお得に利用できるでしょう。

- では、逆にSBI証券を選んだ方が良い方は

- 楽天経済圏を築いていない

- Tポイントをよく利用する

- IPO投資など深く株取引をしていく方

まとめ

長期投資は資産分散の1つで、安全性を確保するリスクヘッジの1つ。

さらには資産増加の可能性を見込む。

真新しい情報には常にアンテナを張り、賢い選択と投資で人生をハッピーに!